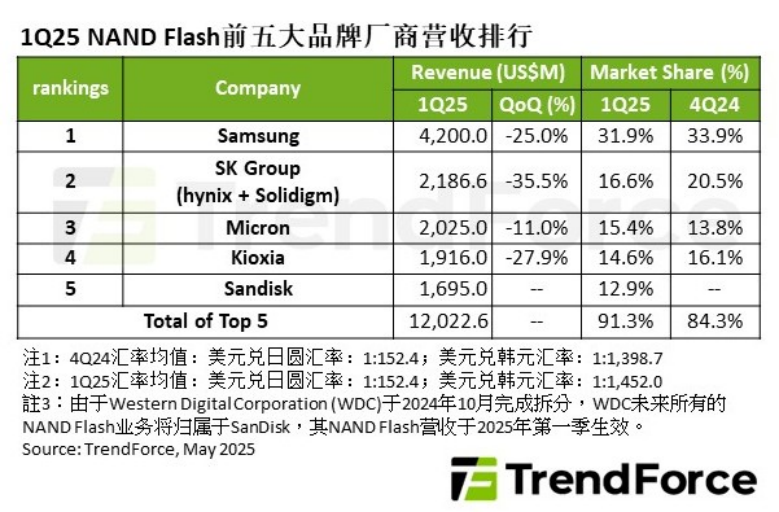

按照TrendForce集邦咨询最新研究,2025年第一季NANDFlash供给商于面临库存压力及终端客户需求下滑的环境下,平均发卖价格(ASP)季减15%,出货量削减7%。

按照TrendForce集邦咨询最新研究,2025年第一季NAND Flash供给商于面临库存压力及终端客户需求下滑的环境下,平均发卖价格(ASP)季减15%,出货量削减7%,即便季末部门产物价格回升,动员需求,但终极前五年夜NAND Flash品牌厂营收合计为120.2亿美元,季减近24%。v6Vesmc

瞻望第二季营收体现,跟着终端买家库存逐渐降至康健水位,NAND Flash价格触底反弹,加之国际形势变化促使部门厂商踊跃拉货,预估第二季品牌厂营收体现可望来到季增10%。  v6Vesmc

v6Vesmc

重要NAND Flash供给商第一季营收体现环境:三星(Samsung)v6Vesmc

Samsung(三星)维持第一位,营收因Enterprise SSD需求降低,季减约25%,为42亿美元。然而,3月NAND Flash wafer价格反弹,有助Samsung改善赢利,而跟着NVIDIA(英伟达)新品慢慢出货放量,营收可望逐季回升。v6Vesmc

SK集团(含SK hynix及Solidigm)v6Vesmc

第二名SK集团[含SK hynix(SK海力士)及Solidigm(思患上)]为2024年年夜容量产物主力供给商,面对2025年第一季淡季效应,以和客户30TB SSD库存待去化的挑战,致使出货位元数、ASP皆下滑,营收降落为21.9亿美元。v6Vesmc

美光科技(Micron )v6Vesmc

Micron(美光科技)第一季沾恩在出货位元增长,即便ASP季减,第一季营收仍达20.3亿美元,阑珊幅度约11%,相对于较小,并首度登上季度营收第三名。v6Vesmc

铠侠(Kioxia)v6Vesmc

Kioxia(铠侠)营收退居第四名,因为淡季需求较弱,其出货位元数、ASP皆阑珊,第一季营收为19.2亿美元。v6Vesmc

闪迪(SanDisk)v6Vesmc

SanDisk(闪迪)与WDC(西部数据)完身分拆后,第一季出货位元、ASP皆小幅下滑,营收来到17亿美元。SanDisk规划晋升QLC产物出货,优化赢利,以用在将来制程进级所需的本钱投资,借此强化持久竞争力。v6Vesmc

责编:Clover.li 文章来历和版权属在TrendForce集邦,国际电子商情仅作转载分享,对于文中陈述、不雅点判定连结中立,不合错误所包罗内容的正确性、靠得住性或者完备性提供任何昭示或者表示的包管。若有疑难,请接洽momo.zhong@aspencore.com-非凡电子游戏

非凡游戏(中国)GDSM-ES智能零售管理系统为全球零售门店客户提供了功能齐全的数字化运营管理工具,提供显示信息编辑、信息发布、AI识别、客户分析和会员管理等功能,实现了对设备、内容、营销、运营的综合数智化管理能力,为精准运营管理赋能。

非凡游戏(中国)GDSM-ES智能零售管理系统为全球零售门店客户提供了功能齐全的数字化运营管理工具,提供显示信息编辑、信息发布、AI识别、客户分析和会员管理等功能,实现了对设备、内容、营销、运营的综合数智化管理能力,为精准运营管理赋能。 智慧教育解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智慧教育解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智能办公解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智能办公解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智能制造解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智能制造解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智慧零售解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智慧零售解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 交通物流解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

交通物流解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智慧城市解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智慧城市解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智慧农业解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智慧农业解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂... 智能安防解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...

智能安防解决方案基于物联网和人工智能技术,实现设备的精益生产管理和最优级别运行。非凡游戏(中国)的嵌入式电脑、AI边缘计算等硬软件,可广泛应用于工业自动化、智能制造和智慧工厂...